クレジットの支払停止抗弁権(抗弁の接続)

クレジットの支払停止抗弁権(抗弁の接続)

クレジット契約について

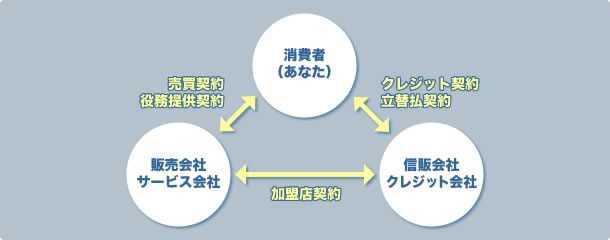

クレジットやショッピング・ローンを利用した分割払いで商品購入やサービス申込などの契約をした場合、購入者である「あなた」と「販売店」、「信販会社」の三者の間には以下のような契約関係が存在します。これら3つの契約はそれぞれに独立した契約で、あなたは販売店との「売買契約」と、クレジット会社との「クレジット契約」をして、商品を購入する形になります。

販売会社との間でクーリングオフを行ったとしても、契約上は信販会社(クレジット会社)にはまったく関係の無い話ということになります。悪徳販売業者の中には、契約の解除などを阻止するための細工としてこの関係を利用する場合もあります。極端なケースでは、商品を受け取っていないにもかかわらず、毎月の支払だけは続けて行かなくてはならないということもあり得るので注意が必要です。

実際には、本体である販売契約などと立替払契約との相互依存の関係ないし取引上の一体性を考慮し、クレジット契約についても利用者である消費者保護の観点から、一定の条件の下にクーリングオフの制度および支払停止の抗弁(=抗弁の接続)という権利の認められる(※注1)場合があります。

※注1:「割賦販売法」による

支払停止の抗弁(=抗弁の接続)

割賦販売法では、販売業者等との間に生じた事由をもとに信販会社(クレジット会社)にも対抗できると規定されています。つまり、販売業者等との間の対抗事由は、そのまま信販会社(クレジット会社)からの請求に対しての支払拒絶理由になるということになります。対抗事由としては、以下のようなものがあります。

- ●クーリングオフ等、契約の解除を行う場合

- ●特定継続的サービス等の中途解約を行う場合

- ●契約の取り消しを行う場合(消費者契約法によるもの、詐欺・強迫あるいは未成年者等を理由とする取消)

- ●契約がそもそも無効である場合(心裡留保、錯誤、公序良俗に反する内容である等)

- ●販売業者等が契約内容通りの行動をしてくれない(債務不履行:商品未納、商品に欠陥のある場合)

支払停止の抗弁の効果

支払停止の抗弁により、業者との問題が解決されるまでの間、信販会社からの支払請求を拒否できるようになります。ただし、ローンの消滅や免責とは異なり、クレジット契約自体が消滅するわけではありません。信販会社によっては、支払停止抗弁をしてもなお「うちには無関係だから」といって支払を請求してくる場合も見受けられます。しかし、消費者側が支払を拒絶することで信販会社は割賦金の回収ができなくなりますので、その結果、販売業者に対して消費者との問題解決に努力するように要請がなされる効果も期待できます。

ここで、売買契約とクレジット契約はそれぞれ「独立した契約」ですから、売買契約が取消された場合でも、クレジット契約はそのまま存続しています。すでに支払った割賦金の返還請求を、信販会社に対しては行うことはできません。

このような場合には、販売会社に対して「不当利得の返還請求」という形で既払い相当額の返還を請求することになります。

支払停止の抗弁の手続

通常、支払停止の抗弁は、問題となっているトラブルの内容(=対抗事由)、商品・権利あるいはサービスの名目、販売業者等の名称等を記載した「支払停止抗弁書」をクレジット会社に提出することによって主張します。

ただし、支払い停止が確定するまでは、毎月の請求がやってきますので、対応は迅速・正確におこなう必要があります。前述のように過払い金の請求はまた別の手続きとなりますので、支払う前に対策を取ることが重要です。

「サイトを見ても分かりづらい」「こんなケースはクーリングオフできるの?」

そんなときはお気軽にご相談ください。無料相談受付中!!!